Europejska motoryzacja w niebezpieczeństwie

Spis treści

- Wprowadzenie

- Wpływ przepisów unijnych na europejski przemysł motoryzacyjny

- Normy emisji CO2 i ich konsekwencje

- Zakaz sprzedaży samochodów spalinowych od 2035 roku

- Wdrażanie technologii zeroemisyjnych i ich koszty

- Chińska inwazja: rosnąca konkurencja z Dalekiego Wschodu

- Ekspansja chińskich producentów na rynku europejskim

- Przewaga konkurencyjna chińskich marek

- Odpowiedź UE: cła i środki ochronne

- Polityka celna USA i jej wpływ na europejską motoryzację

- Nowe cła wprowadzone przez administrację Trumpa

- Konsekwencje dla europejskich eksporterów

- Strategie dostosowawcze koncernów europejskich

- Inne kluczowe czynniki wpływające na branżę

- Zmieniające się preferencje konsumentów

- Rosnące koszty produkcji i surowców

- Rozwój pojazdów autonomicznych

- Geopolityka i łańcuchy dostaw

- Studia przypadku: strategie głównych europejskich producentów

- Grupa Volkswagen: transformacja w obliczu kryzysu

- Stellantis: synergie i restrukturyzacja

- BMW i Mercedes: luksus w erze elektrycznej

- Wpływ na zatrudnienie i rynek pracy

- Redukcja miejsc pracy w tradycyjnej produkcji

- Nowe możliwości w sektorze elektromobilności

- Transformacja kompetencji pracowników

- Plan działania UE dla przemysłu motoryzacyjnego

- Główne założenia i cele

- Wsparcie finansowe i zachęty

- Ocena skuteczności proponowanych rozwiązań

- Prognoza i wnioski

- Scenariusze rozwoju dla europejskiej motoryzacji

- Rekomendacje dla branży i decydentów

- Spojrzenie w przyszłość: 2030 i dalej

- Bibliografia

Wyzwania i przyszłość

Europejski przemysł motoryzacyjny znajduje się w punkcie zwrotnym swojej historii. Przez dekady symbolizujący potęgę gospodarczą i innowacyjność Europy, sektor ten stoi obecnie w obliczu bezprecedensowych wyzwań, które podważają jego dominującą pozycję na światowym rynku. Branża motoryzacyjna, odpowiadająca za około 7% PKB Unii Europejskiej i zatrudniająca ponad 13 milionów osób (bezpośrednio i pośrednio), zmaga się z wielowymiarowym kryzysem, który może fundamentalnie zmienić jej strukturę i znaczenie.

Niniejszy raport ma na celu kompleksową analizę obecnej sytuacji europejskich koncernów samochodowych w kontekście najważniejszych wyzwań, przed jakimi stoją, oraz ocenę ich strategii dostosowawczych i perspektyw na przyszłość. W centrum naszej uwagi znajdują się trzy kluczowe czynniki transformujące branżę:

- Zmieniające się przepisy unijne dotyczące ochrony środowiska – w tym ambitne normy emisji CO2, zakaz sprzedaży nowych samochodów spalinowych od 2035 roku oraz związane z tym wyzwania technologiczne i finansowe.

- Rosnąca konkurencja ze strony chińskich producentów – którzy dynamicznie zwiększają swój udział w rynku europejskim, oferując konkurencyjne cenowo modele elektryczne i wprowadzając nowe strategie biznesowe.

- Polityka celna Stanów Zjednoczonych – która znacząco wpływa na możliwości eksportowe europejskich producentów, zmuszając ich do rewizji globalnych strategii handlowych.

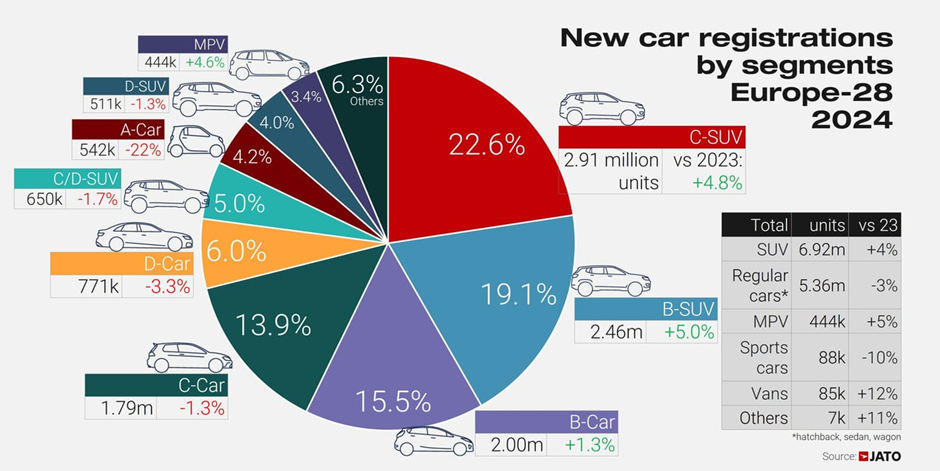

Struktura europejskiego rynku motoryzacyjnego w 2024 roku według segmentów. Źródło: JATO Dynamics

W 2024 roku europejski rynek samochodowy odnotował niewielki wzrost o 0,9% w porównaniu do roku poprzedniego, osiągając poziom około 13 milionów nowych rejestracji. Jednakże wzrost ten był nierównomierny w różnych krajach i segmentach, a przede wszystkim w dużej mierze był napędzany przez samochody hybrydowe, podczas gdy sprzedaż pojazdów w pełni elektrycznych spowolniła.

Raport prezentuje również dodatkowe czynniki wpływające na europejską motoryzację, takie jak zmieniające się preferencje konsumentów, rosnące koszty produkcji, rozwój technologii autonomicznych pojazdów oraz wpływ geopolityki na łańcuchy dostaw. W oparciu o najnowsze dane i analizy branżowe, przedstawiamy kompleksowy obraz obecnej sytuacji, uzupełniony o prognozy rozwoju sektora w perspektywie najbliższej dekady.

Wpływ przepisów unijnych na europejski przemysł motoryzacyjny

Unia Europejska przyjęła jedne z najbardziej ambitnych na świecie regulacji dotyczących emisji CO2 i transformacji w kierunku mobilności zeroemisyjnej. Przepisy te, choć kluczowe dla realizacji celów klimatycznych UE, stawiają przed europejskim przemysłem motoryzacyjnym bezprecedensowe wyzwania technologiczne, finansowe i strategiczne.

Normy emisji CO2 i ich konsekwencje

Unijne przepisy wymagają od producentów samochodów stopniowego zmniejszania emisji CO2 w nowych pojazdach. Według rozporządzenia (UE) 2019/631, średnia emisja floty nowych samochodów osobowych miała zostać zredukowana o 15% do 2025 roku i o 37,5% do 2030 roku w porównaniu do poziomu z 2021 roku. Jednakże, w ramach pakietu „Fit for 55″, cele te zostały jeszcze zaostrzone, wymagając redukcji o 55% do 2030 roku.

Dla europejskich producentów spełnienie tych wymagań wiąże się z ogromnymi inwestycjami w nowe technologie i platformy produkcyjne. Według szacunków branżowych, koszt dostosowania się do norm emisji CO2 wynosi średnio około 1000 euro na pojazd, co znacząco obciąża marże producentów.

W związku z trudnościami, jakie napotkali producenci, Komisja Europejska w marcu 2025 roku zaproponowała pewne złagodzenie przepisów przejściowych, umożliwiając rozłożenie redukcji emisji na dłuższy okres. Ta tymczasowa elastyczność ma dać koncernom więcej czasu na adaptację, ale nie zmienia długoterminowego celu osiągnięcia zerowej emisji do 2035 roku.

„Europejskie koncerny są złapane między młotem a kowadłem – z jednej strony muszą sprostać coraz bardziej restrykcyjnym normom emisji, z drugiej zaś zmagają się z ograniczonym popytem na pojazdy elektryczne i rosnącą konkurencją z Chin” – fragment oświadczenia ACEA, Europejskiego Stowarzyszenia Producentów Samochodów.

Zakaz sprzedaży samochodów spalinowych od 2035 roku

Jednym z najbardziej kontrowersyjnych elementów unijnej polityki klimatycznej jest zakaz rejestracji nowych samochodów emitujących CO2 od 2035 roku. W praktyce oznacza to koniec sprzedaży nowych pojazdów z silnikami spalinowymi (benzynowymi i diesla) na terenie UE.

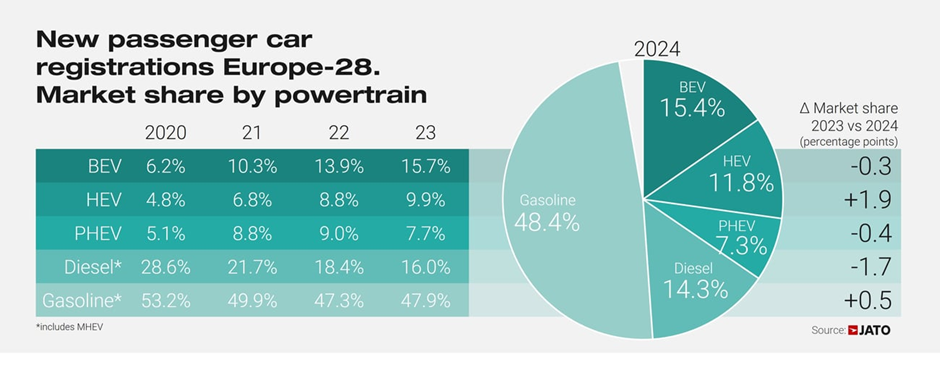

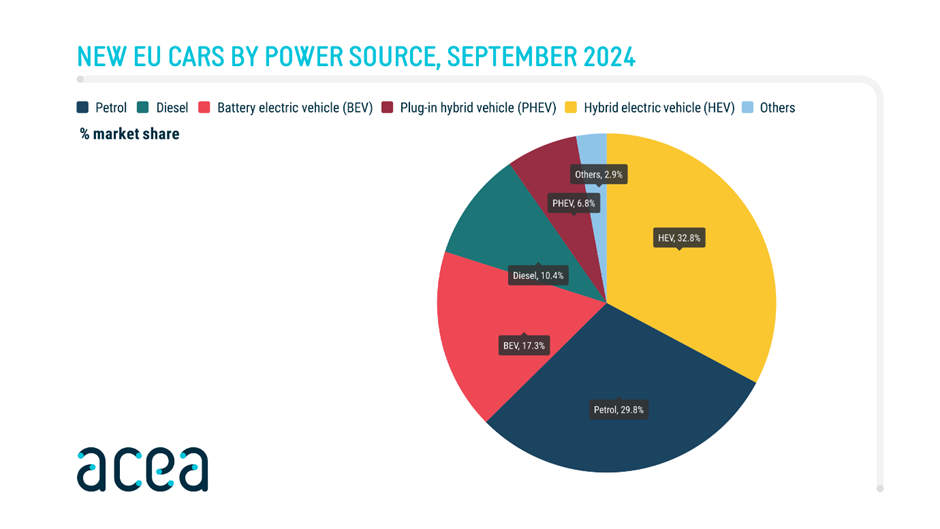

Struktura rynku europejskiego według rodzaju napędu w 2024 roku. Źródło: JATO Dynamics

Ten radykalny krok wywołuje obawy w branży motoryzacyjnej, a niektóre kraje członkowskie i partie polityczne wzywają do rewizji tej decyzji. Europejska Partia Ludowa (EPP), największa grupa w Parlamencie Europejskim, wezwała w grudniu 2024 roku do złagodzenia zakazu, co podkreśla polityczne napięcia wokół tej kwestii.

Zakaz ten stawia europejskie koncerny przed dramatycznym wyborem: albo całkowicie przestawić produkcję na pojazdy elektryczne, co wiąże się z ogromnymi inwestycjami i ryzykiem biznesowym, albo utracić dostęp do jednego z najważniejszych rynków na świecie.

Wdrażanie technologii zeroemisyjnych i ich koszty

Europejscy producenci samochodów zainwestowali już setki miliardów euro w rozwój pojazdów elektrycznych i infrastruktury produkcyjnej. Grupa Volkswagen przeznaczyła na elektryfikację ponad 35 miliardów euro do 2025 roku, Stellantis planuje wydać podobną kwotę, a Mercedes-Benz zobowiązał się do inwestycji w wysokości 40 miliardów euro w latach 2022-2030.

Mimo tych ogromnych nakładów, europejskie koncerny napotykają na istotne trudności:

- Wysokie koszty produkcji baterii – Europa zmaga się z opóźnieniami w budowie lokalnego łańcucha dostaw baterii, co powoduje uzależnienie od importu z Azji i wyższe koszty.

- Niższa rentowność pojazdów elektrycznych – marże na samochodach elektrycznych są nadal niższe niż w przypadku pojazdów spalinowych, co negatywnie wpływa na zyskowność producentów.

- Niewystarczająca infrastruktura ładowania – mimo postępów, sieć stacji ładowania w Europie jest wciąż niewystarczająca, co ogranicza atrakcyjność pojazdów elektrycznych dla konsumentów.

Komisja Europejska w ramach Planu Działania dla Przemysłu Motoryzacyjnego z marca 2025 roku zapowiedziała wsparcie finansowe dla branży, w tym 1,8 miliarda euro na rozwój łańcucha dostaw baterii oraz 1 miliard euro na sektor motoryzacyjny w latach 2025-2027. Jednakże, w porównaniu z inwestycjami potrzebnymi do kompletnej transformacji, wsparcie to jest postrzegane przez wielu analityków jako niewystarczające.

Chińska inwazja: rosnąca konkurencja z Dalekiego Wschodu

W ostatnich latach europejski rynek motoryzacyjny doświadcza bezprecedensowej ekspansji chińskich producentów samochodów, którzy wykorzystują globalną transformację w kierunku elektromobilności jako szansę na zdobycie znaczących udziałów w rynku. Ta ofensywa stanowi jedno z największych wyzwań dla tradycyjnych europejskich koncernów samochodowych.

Ekspansja chińskich producentów na rynku europejskim

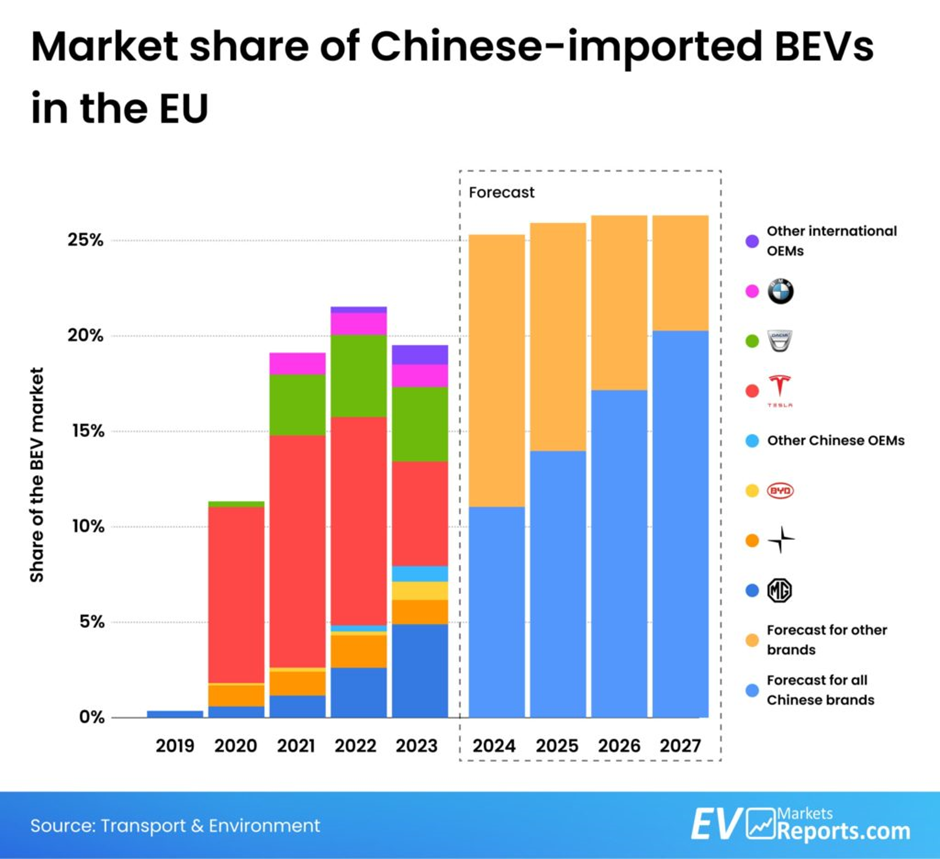

Jeszcze w 2019 roku chińskie marki samochodowe stanowiły zaledwie 0,1% europejskiego rynku. Według najnowszych danych, w 2024 roku udział ten wzrósł do około 3% całego rynku, a w segmencie pojazdów elektrycznych osiągnął nawet 8-11% w zależności od miesiąca.

Udział chińskich producentów w rynku samochodów elektrycznych w Europie. Źródło: EVBoosters

Największymi chińskimi graczami na europejskim rynku są:

- MG (należący do SAIC) – marka ta wykorzystuje europejskie korzenie i oferuje konkurencyjne cenowo modele elektryczne i hybrydowe. W niektórych krajach europejskich MG osiągnął już udział w rynku przekraczający 2%.

- BYD – największy chiński producent pojazdów elektrycznych, który w 2024 roku sprzedał w Europie 15 644 pojazdów, stanowiących około 1,1% rynku EV. Firma ma ambitne plany zwiększenia tego udziału do 5% w ciągu najbliższych lat i buduje swoją pierwszą europejską fabrykę na Węgrzech.

- Inne marki – takie jak Geely (właściciel Volvo i Polestar), Great Wall Motor, NIO, XPeng i Leapmotor (w partnerstwie ze Stellantisem) również zwiększają swoją obecność na rynku europejskim.

„BYD dopiero zaczyna sprzedaż w Europie, z planami zwiększenia udziału w rynku o 5%. Firma planuje rozpocząć produkcję pojazdów na Węgrzech przed 2026 rokiem.” – Michael Shu, Dyrektor Zarządzający BYD Europe

Przewaga konkurencyjna chińskich marek

Chińscy producenci dysponują kilkoma kluczowymi przewagami konkurencyjnymi:

- Niższe koszty produkcji – dzięki efektowi skali, niższym kosztom pracy oraz znaczącym subsydiom rządowym, chińscy producenci mogą oferować pojazdy elektryczne w cenach o 20-30% niższych niż europejscy konkurenci.

- Zaawansowana integracja pionowa – firmy takie jak BYD kontrolują cały łańcuch wartości, od wydobycia surowców po produkcję baterii i komponentów elektronicznych, co zapewnia im większą kontrolę nad kosztami i jakością.

- Doświadczenie w produkcji baterii – Chiny dominują w globalnym łańcuchu dostaw baterii, kontrolując ponad 70% zdolności produkcyjnych, co daje ich producentom przewagę w najbardziej kosztownym komponencie samochodów elektrycznych.

- Szybkość wdrażania innowacji – chińskie firmy mogą wprowadzać nowe modele i funkcje znacznie szybciej niż tradycyjni producenci, często w cyklu 18-24 miesięcy zamiast typowych 3-4 lat.

Odpowiedź UE: cła i środki ochronne

W odpowiedzi na rosnącą obecność chińskich producentów i oskarżenia o nieuczciwe subsydia, Unia Europejska wprowadziła w 2024 roku dodatkowe cła na importowane z Chin pojazdy elektryczne. Cła te, wynoszące od 17% do 35,3% (w zależności od producenta) są nakładane dodatkowo do standardowej 10% stawki celnej.

Dla przykładu, BYD musi teraz płacić łącznie 27% cła, SAIC (właściciel MG) 35,3%, a Geely 20%. Cła te mają na celu wyrównanie szans europejskich producentów i zniechęcenie do tzw. „dumpingu” ze strony chińskich firm.

Jednak skuteczność tych środków pozostaje dyskusyjna. Chińscy producenci aktywnie dostosowują swoje strategie, przyspieszając plany budowy fabryk w Europie, co pozwoli im uniknąć ceł importowych. BYD buduje fabrykę na Węgrzech, SAIC rozważa lokalizacje w Europie Środkowej, a Chery planuje produkcję w Hiszpanii.

Ponadto, wprowadzenie ceł na chińskie pojazdy elektryczne wywołało napięcia w stosunkach handlowych między UE a Chinami. Pekin wszczął własne dochodzenie antydumpingowe wobec europejskich producentów branży spożywczej i luksusowej, co może prowadzić do eskalacji konfliktu handlowego.

Polityka celna USA i jej wpływ na europejską motoryzację

Trzecim kluczowym wyzwaniem dla europejskiej branży motoryzacyjnej jest zmieniająca się polityka handlowa Stanów Zjednoczonych, która w ostatnich miesiącach radykalnie się zaostrzyła. Nowe cła wprowadzone przez administrację prezydenta Trumpa stanowią poważne zagrożenie dla europejskich eksporterów, dla których rynek amerykański jest drugim najważniejszym celem eksportowym po Chinach.

Nowe cła wprowadzone przez administrację Trumpa

W marcu 2025 roku administracja prezydenta Trumpa ogłosiła wprowadzenie nowych ceł na import samochodów z Unii Europejskiej, znacząco podnosząc koszty eksportu europejskich pojazdów na rynek amerykański:

- 25% cło na importowane samochody osobowe (wzrost z dotychczasowych 2,5%)

- 50% cło na lekkie ciężarówki i vany

- Dodatkowe „cła odwetowe” w wysokości 20% na niemal wszystkie inne produkty

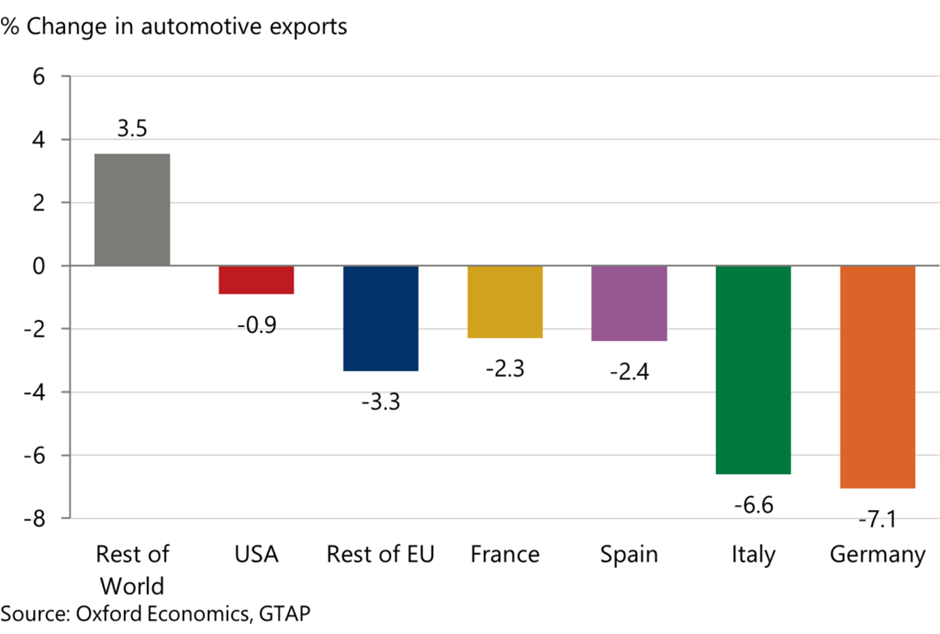

Prognozowany spadek eksportu europejskich pojazdów do USA na skutek nowych ceł. Źródło: Oxford Economics

Nowe cła weszły w życie w kwietniu 2025 roku i objęły cały import z UE, bez względu na markę czy segment pojazdu. Największy wpływ odczuwają producenci luksusowi, tacy jak Mercedes-Benz, BMW, Porsche i Audi, dla których rynek amerykański stanowi znaczące źródło przychodów.

Konsekwencje dla europejskich eksporterów

Wprowadzenie 25% ceł radykalnie zmienia ekonomikę eksportu europejskich pojazdów do USA:

- Wzrost cen dla konsumentów amerykańskich – analitycy szacują, że nowe cła przełożą się na wzrost cen samochodów importowanych z Europy o 15-20%, co może prowadzić do znaczącego spadku popytu. Według analizy ING, wpływ ceł może kosztować europejskich producentów utratę nawet 40% wolumenu eksportu do USA.

- Zagrożenie dla rentowności – dla wielu europejskich producentów, szczególnie marek premium, sprzedaż w USA generowała wyższe marże niż na rynku europejskim. Utrata lub ograniczenie tego źródła przychodów będzie miało znaczący wpływ na ich ogólną rentowność.

- Szczególne zagrożenie dla mniejszych gospodarek UE – kraje takie jak Słowacja, które są silnie uzależnione od produkcji samochodów na eksport, mogą odczuć nieproporcjonalnie duży wpływ nowych ceł. Analitycy CNBC określili Słowację jako „europejski Detroit”, który może najbardziej ucierpieć na amerykańskich cłach.

„Nowe cła amerykańskie są bardzo złą wiadomością dla UE, USA i handlu światowego” – Olaf Scholz, kanclerz Niemiec

Według szacunków Instytutu Wiedeńskiego ds. Międzynarodowych Studiów Ekonomicznych (wiiw), nowe cła mogą kosztować europejską gospodarkę około 0,2% PKB, z czego większość strat poniosą Niemcy i inne kraje o silnym przemyśle motoryzacyjnym.

Strategie dostosowawcze koncernów europejskich

Europejscy producenci samochodów przyjmują różne strategie w odpowiedzi na nowe cła:

- Zwiększenie lokalnej produkcji w USA – producenci posiadający fabryki w USA, tacy jak BMW (Spartanburg), Mercedes-Benz (Alabama) i Volkswagen (Chattanooga), planują zwiększenie produkcji lokalnej i przeniesienie części modeli z fabryk europejskich.

- Przerzucenie kosztów na konsumentów – niektóre marki, szczególnie w segmencie premium, próbują przerzucić część lub całość dodatkowych kosztów na amerykańskich konsumentów, licząc na relatywnie nieelastyczny popyt w tym segmencie.

- Specjalne promocje i rabaty – aby utrzymać sprzedaż, niektórzy producenci (np. Stellantis) wprowadzają specjalne programy rabatowe i finansowe, które mają częściowo zrekompensować wpływ ceł.

- Reorientacja na inne rynki – część producentów intensyfikuje wysiłki na innych rynkach eksportowych, takich jak Bliski Wschód, Azja i Ameryka Południowa, aby zrekompensować potencjalną utratę sprzedaży w USA.

Unia Europejska zareagowała na amerykańskie cła, wprowadzając własne środki odwetowe na wybrane produkty amerykańskie, w tym 10% cło na samochody elektryczne z USA (wymierzone głównie w Teslę). Jednakże skala europejskich środków odwetowych jest znacznie mniejsza niż amerykańskie cła, co odzwierciedla asymetryczną relację handlową w sektorze motoryzacyjnym między USA a UE.

Inne kluczowe czynniki wpływające na branżę

Oprócz trzech głównych wyzwań omówionych powyżej, europejski przemysł motoryzacyjny musi również mierzyć się z szeregiem innych czynników, które wpływają na jego konkurencyjność i perspektywy rozwoju. Te dodatkowe wyzwania często wchodzą w interakcje z głównymi trendami, komplikując jeszcze bardziej sytuację producentów.

Zmieniające się preferencje konsumentów

Preferencje europejskich nabywców samochodów przechodzą znaczącą ewolucję, która nie zawsze pokrywa się z kierunkiem narzucanym przez regulacje:

- Ograniczone zainteresowanie pojazdami elektrycznymi – Mimo ambitnych celów regulacyjnych, zainteresowanie konsumentów samochodami elektrycznymi pozostaje ograniczone. Według badania przeprowadzonego przez Bloomberg Intelligence w 2024 roku, tylko 18% europejskich nabywców planujących zakup samochodu w ciągu najbliższego roku preferowało pojazdy w pełni elektryczne (BEV).

- Rosnąca popularność hybryd – Samochody hybrydowe i hybrydy typu plug-in cieszą się znacznie większym zainteresowaniem niż pojazdy w pełni elektryczne. W 2024 roku hybrydy stanowiły 39% preferencji konsumentów, podczas gdy pojazdy z silnikami spalinowymi (benzynowe i diesla) wybierało około 33% kupujących.

- Przesunięcie w kierunku SUV-ów – Kontynuowany jest trend wzrostu popularności SUV-ów, które w 2024 roku osiągnęły rekordowy udział w rynku europejskim na poziomie 54%. Paradoksalnie, te większe i cięższe pojazdy są trudniejsze do elektryfikacji ze względu na wyższe zapotrzebowanie na energię.

- Obawy o zasięg i infrastrukturę – Główne bariery dla adopcji pojazdów elektrycznych pozostają niezmienne: obawy o zasięg (tzw. „range anxiety”), niewystarczająca infrastruktura ładowania oraz wysoka cena początkowa w porównaniu do pojazdów spalinowych.

Struktura sprzedaży nowych samochodów w UE według rodzaju napędu, wrzesień 2024. Źródło: EVBoosters

Rosnące koszty produkcji i surowców

Europejscy producenci zmagają się z rosnącymi kosztami, które dodatkowo obciążają ich marże:

- Ceny surowców do produkcji baterii – Kluczowe surowce do produkcji baterii, takie jak lit, kobalt i nikiel, podlegają znacznym wahaniom cenowym i ograniczeniom podaży. Europa jest szczególnie narażona na te wyzwania ze względu na brak własnych złóż tych surowców.

- Koszty energii – Wyższe ceny energii w Europie w porównaniu do Chin czy USA stanowią dodatkowe obciążenie dla europejskich producentów, szczególnie w energochłonnych procesach produkcji baterii i komponentów.

- Koszty pracy – Europejski przemysł motoryzacyjny charakteryzuje się stosunkowo wysokimi kosztami pracy, które są znacząco wyższe niż w Chinach. W połączeniu z silnymi związkami zawodowymi, ogranicza to elastyczność producentów w dostosowywaniu struktury kosztów.

- Inwestycje w nowe technologie – Potrzeba jednoczesnego rozwijania różnych technologii napędowych (elektrycznych, hybrydowych, wodorowych) oraz systemów autonomicznych wymaga ogromnych nakładów na badania i rozwój, co dodatkowo obciąża finanse firm.

Rozwój pojazdów autonomicznych

Postęp w dziedzinie autonomicznej jazdy stanowi zarówno szansę, jak i wyzwanie dla europejskich producentów:

- Europejskie regulacje – UE stworzyła ramy prawne dla pojazdów autonomicznych poprzez rozporządzenie (UE) 2022/1426, które otwiera drzwi do homologacji w pełni zautomatyzowanych pojazdów. Jednak przepisy te są bardziej restrykcyjne niż w USA czy Chinach, co może spowalniać wdrażanie.

- Konkurencja technologiczna – Europejscy producenci rywalizują z firmami technologicznymi (jak Waymo czy Baidu) oraz nowymi graczami rynku motoryzacyjnego (jak Tesla), którzy dysponują przewagą w zakresie technologii software’owych i analizy danych.

- Inwestycje i partnerstwa – Europejscy producenci tworzą strategiczne partnerstwa lub dokonują przejęć firm technologicznych, aby przyspieszyć rozwój technologii autonomicznej jazdy. Mercedes-Benz współpracuje z NVIDIA, BMW z Intelelem, a Volkswagen zainwestował w firmę Argo AI, jednak wciąż pozostają w tyle za liderami z USA i Chin.

- Wyzwania infrastrukturalne – Wdrożenie pojazdów autonomicznych wymaga zaawansowanej infrastruktury cyfrowej, w tym sieci 5G i inteligentnych systemów zarządzania ruchem. Europa zmaga się z nierównomiernym rozwojem tej infrastruktury w różnych regionach.

Komisja Europejska w ramach Planu Działania dla Przemysłu Motoryzacyjnego z marca 2025 roku zapowiedziała dodatkowe wsparcie dla rozwoju technologii autonomicznych, uznając je za strategiczny obszar, w którym Europa musi utrzymać konkurencyjność.

Geopolityka i łańcuchy dostaw

Globalne napięcia geopolityczne mają bezpośredni wpływ na europejski przemysł motoryzacyjny:

- Zależność od Chin – Europa jest uzależniona od chińskich dostaw w zakresie kluczowych komponentów do pojazdów elektrycznych, szczególnie baterii i pierwiastków ziem rzadkich. Według analiz McKinsey, obecnie około 80% łańcucha wartości baterii litowo-jonowych kontrolowane jest przez chińskie firmy.

- Dążenie do suwerenności strategicznej – UE dąży do zwiększenia autonomii w strategicznych łańcuchach dostaw poprzez inicjatywy takie jak European Battery Alliance i Critical Raw Materials Act, jednak budowa lokalnych łańcuchów wartości postępuje wolniej niż planowano.

- Wpływ konfliktów zbrojnych – Wojna w Ukrainie i napięcia na Bliskim Wschodzie zakłócają globalne łańcuchy dostaw i zwiększają presję na ceny surowców energetycznych i materiałów.

- Przemieszczanie produkcji – Europejskie koncerny coraz częściej relokują część produkcji bliżej rynków docelowych (nearshoring) lub przenoszą ją do regionów o niższych kosztach (offshoring), co wpływa na poziom zatrudnienia w europejskim przemyśle motoryzacyjnym.

Według raportu Automotive Manufacturing Solutions z 2024 roku, „Wpływy geopolityczne na sektor produkcji motoryzacyjnej nasilają się i stają się coraz potężniejsze”, co zmusza europejskich producentów do fundamentalnego przemyślenia swoich globalnych strategii operacyjnych.

Studia przypadku: strategie głównych europejskich producentów

Europejscy producenci samochodów przyjmują różne strategie w odpowiedzi na omówione wcześniej wyzwania. Poniżej analizujemy podejście trzech największych grup motoryzacyjnych w Europie.

Grupa Volkswagen: transformacja w obliczu kryzysu

Największy europejski producent samochodów przechodzi przez jeden z najtrudniejszych okresów w swojej historii:

- Radykalna restrukturyzacja – W październiku 2024 roku Volkswagen ogłosił plany zwolnienia około 35 000 pracowników w Niemczech w ciągu najbliższych pięciu lat oraz zamknięcia co najmniej trzech fabryk. Jest to najbardziej drastyczna restrukturyzacja w historii firmy.

- Redukcja kosztów – Grupa dąży do zmniejszenia kosztów pracy o 20% oraz obniżenia wynagrodzeń w podstawowej marce Volkswagen o co najmniej 10%. Dodatkowo planuje zamrozić płace w latach 2025 i 2026.

- Strategia elektryfikacji pod presją – Mimo ogromnych inwestycji w platformy elektryczne (MEB i SSP), sprzedaż modeli elektrycznych z rodziny ID pozostaje poniżej oczekiwań. W 2024 roku Grupa VW odnotowała 3,4% spadek globalnych dostaw pojazdów elektrycznych, osiągając poziom 744 800 sztuk.

- Nowa strategia cenowa – Volkswagen zmienia podejście do segmentu pojazdów elektrycznych, koncentrując się na opracowaniu bardziej przystępnych cenowo modeli. Jednocześnie firma stara się zwiększyć marże na pojazdach spalinowych, aby sfinansować transformację.

„Grupa VW musi zmienić się szybciej i radykalniej. W przeciwnym razie nie będziemy mieli szans w nowym świecie mobilności” – Oliver Blume, CEO Grupy Volkswagen

Mimo tych wyzwań, Grupa VW odnotowała pewne sukcesy – jej model ID.4 stał się najlepiej sprzedającym się pojazdem elektrycznym w Europie w styczniu 2025 roku, wyprzedzając Teslę Model Y. Jednak ogólna pozycja rynkowa grupy pozostaje pod presją, zarówno w segmencie pojazdów elektrycznych, jak i spalinowych.

Stellantis: synergie i restrukturyzacja

Grupa powstała w 2021 roku z połączenia PSA i FCA przyjmuje wielowymiarową strategię:

- Cięcia kosztów i redukcja zatrudnienia – W 2024 roku Stellantis ogłosił kolejną rundę zwolnień, obejmującą 400 stanowisk w Ameryce Północnej, a także zamknięcie fabryki Mirafiori we Włoszech. Firma kontynuuje poszukiwanie synergii operacyjnych między 14 markami w swoim portfolio.

- Strategiczne partnerstwo z Leapmotor – W marcu 2025 roku Stellantis uruchomił europejską sprzedaż modeli chińskiej marki Leapmotor, w której posiada 21% udziałów. Ta współpraca ma pozwolić grupie oferować konkurencyjne cenowo pojazdy elektryczne i przeciwdziałać chińskiej konkurencji.

- Zróżnicowane podejście do elektryfikacji – Stellantis przyjął strategię różnicowania podejścia do elektryfikacji w zależności od marki. Alfa Romeo, DS i Lancia mają stać się w pełni elektryczne do 2027-2028 roku, podczas gdy marki masowe, takie jak Peugeot czy Fiat, będą oferować zarówno pojazdy elektryczne, jak i spalinowe przez dłuższy czas.

- Rewitalizacja włoskich marek – Grupa inwestuje w odnowienie historycznych włoskich marek, takich jak Lancia (powrót na rynek europejski) czy Alfa Romeo (nowe modele, w tym elektryczny SUV Junior), dążąc do zwiększenia ich globalnej obecności.

Jednak pozycja Stellantis w Europie pozostaje napięta – produkcja włoskich marek grupy spadła w 2024 roku do najniższego poziomu od 1956 roku. Analitycy z italpassion.fr ostrzegają, że „Alfa Romeo, DS i Lancia należą do najbardziej zagrożonych marek, szczególnie na rynku europejskim, gdzie mają znikome udziały w rynku”.

BMW i Mercedes: luksus w erze elektrycznej

Niemieccy producenci pojazdów premium przyjmują odmienne podejścia do transformacji:

- BMW: elastyczna strategia platformowa – BMW oparło swoją strategię na elastycznych platformach produkcyjnych, które pozwalają na wytwarzanie pojazdów z różnymi rodzajami napędu (spalinowym, hybrydowym i elektrycznym) na tej samej linii montażowej. To podejście, choć droższe w implementacji, daje marce większą elastyczność w reagowaniu na zmieniające się preferencje konsumentów.

- Mercedes-Benz: zmiana strategii – Po początkowych ambitnych planach całkowitej elektryfikacji do 2030 roku, Mercedes-Benz w lutym 2024 roku ogłosił zmianę strategii. Firma zrewidowała cel sprzedaży wyłącznie pojazdów elektrycznych do 2030 roku na rzecz osiągnięcia około 50% udziału EV w tym terminie. Jednocześnie zapowiedziano kontynuację rozwoju silników spalinowych i zwiększenie oferty hybryd plug-in.

- Redukcja kosztów – Mercedes-Benz planuje obniżyć koszty o 10% do 2027 roku, dodając to do już ambitnych celów ogłoszonych wcześniej. Firma zwolniła tempo inwestycji w niektóre projekty związane z elektryfikacją.

- Luksusowa elektromobilność – Obie marki koncentrują się na segmencie premium elektromobilności, oferując zaawansowane technologicznie pojazdy elektryczne, takie jak BMW i7 czy Mercedes-Benz EQS, które mają uzasadniać wyższe ceny wyższą jakością i innowacyjnością.

„Musimy pozostać elastyczni w czasach, gdy zmienia się dynamika rynku, a regulacyjne i technologiczne założenia okazują się bardziej wymagające niż przewidywano” – Ola Källenius, CEO Mercedes-Benz

BMW wypada na tym tle lepiej niż Mercedes-Benz, osiągając w 2024 roku znacznie wyższą sprzedaż pojazdów elektrycznych w Europie. Analitycy przypisują to właśnie elastycznemu podejściu firmy do elektryfikacji.

Wpływ na zatrudnienie i rynek pracy

Transformacja europejskiego przemysłu motoryzacyjnego ma głębokie implikacje dla rynku pracy, prowadząc do znaczących zmian w strukturze zatrudnienia, wymaganych kompetencjach i geograficznym rozkładzie miejsc pracy.

Redukcja miejsc pracy w tradycyjnej produkcji

Przejście z silników spalinowych na elektryczne prowadzi do znacznej redukcji zatrudnienia:

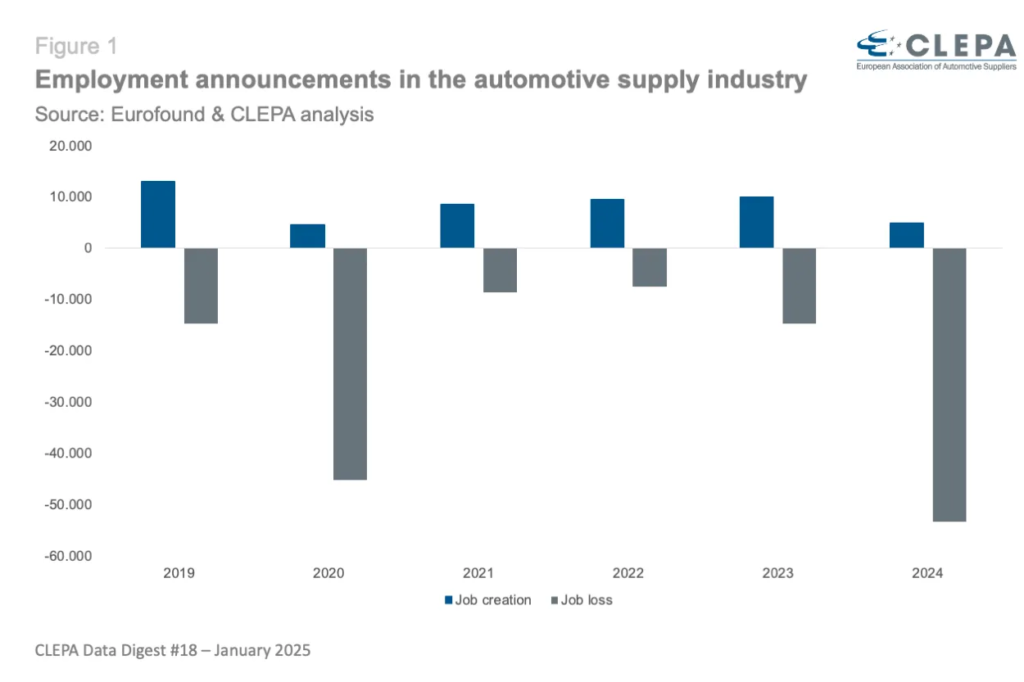

- Skala redukcji – Według danych CLEPA (Europejskiego Stowarzyszenia Dostawców Motoryzacyjnych), w 2024 roku w europejskim przemyśle dostaw motoryzacyjnych ogłoszono rekordową liczbę 54 000 zwolnień. Od 2019 roku producenci komponentów ogłosili łącznie 145 000 redukcji miejsc pracy.

- Przyczyny strukturalne – Pojazdy elektryczne mają znacznie mniej ruchomych części niż samochody spalinowe (około 200 vs. 2000), co prowadzi do uproszczenia produkcji i zmniejszenia zapotrzebowania na pracowników, szczególnie w obszarze układów napędowych.

- Geograficzne nierówności – Zwolnienia dotykają szczególnie regiony specjalizujące się w produkcji tradycyjnych komponentów, takich jak skrzynie biegów, układy wydechowe czy systemy wtrysku paliwa. W Niemczech producenci części samochodowych zwolnili 19 000 pracowników tylko w 2024 roku.

Ogłoszone zwolnienia w europejskim przemyśle dostaw motoryzacyjnych. Źródło: CLEPA

Badanie przeprowadzone przez CLEPA przewiduje, że w scenariuszu wyłącznie elektrycznych pojazdów, europejski sektor motoryzacyjny może stracić około pół miliona miejsc pracy do 2040 roku, przy czym 70% tego wpływu będzie odczuwalne już w latach 2030-2035.

Nowe możliwości w sektorze elektromobilności

Jednocześnie transformacja tworzy nowe miejsca pracy w obszarach związanych z elektromobilnością:

- Produkcja baterii – Rozwój europejskiego łańcucha wartości baterii ma potencjał stworzenia 3-4 mln miejsc pracy do 2030 roku, według szacunków Komisji Europejskiej. Powstające „gigafabryki” baterii w krajach takich jak Niemcy, Francja, Szwecja i Polska oferują nowe możliwości zatrudnienia.

- Infrastruktura ładowania – Rozbudowa sieci ładowania w całej Europie generuje zapotrzebowanie na specjalistów od instalacji, utrzymania i obsługi stacji ładowania. Branża ta ma potencjał utworzenia kilkudziesięciu tysięcy miejsc pracy.

- Software i elektronika – Rosnące znaczenie oprogramowania i elektroniki w pojazdach tworzy popyt na programistów, inżynierów systemów i specjalistów od elektroniki motoryzacyjnej. Ten segment rośnie szybciej niż tradycyjne obszary przemysłu motoryzacyjnego.

Raport Transport & Environment z 2022 roku wskazuje, że „przejście z pojazdów z silnikami spalinowymi na pojazdy napędzane energią odnawialną stworzy 206 000 dodatkowych miejsc pracy netto w Europie do 2030 roku”, jednak bilans będzie się różnić w zależności od regionu i specjalizacji.

Transformacja kompetencji pracowników

Zmieniający się przemysł wymaga nowych umiejętności od pracowników:

- Przekwalifikowanie pracowników – Europejscy producenci inwestują w programy przekwalifikowania istniejącej siły roboczej. Volkswagen przeznaczył 2 miliardy euro na programy szkoleniowe do 2025 roku, aby przygotować pracowników do nowych ról w produkcji pojazdów elektrycznych.

- Luka kompetencyjna – Istnieje rosnący niedobór specjalistów z zakresu elektrochemii, inżynierii baterii, elektroniki mocy i programowania zaawansowanych systemów wspomagania kierowcy (ADAS). Europejskie uniwersytety i szkoły techniczne dostosowują programy nauczania, aby sprostać temu zapotrzebowaniu.

- Starzenie się siły roboczej – Europejski przemysł motoryzacyjny zmaga się z problemem starzejącej się siły roboczej, co utrudnia transformację. Programy wczesnych emerytur są często wykorzystywane jako sposób na redukcję zatrudnienia i odmłodzenie kadry.

Komisja Europejska w ramach Planu Działania dla Przemysłu Motoryzacyjnego zapowiedziała wsparcie dla programów przekwalifikowania pracowników sektora motoryzacyjnego, w tym wykorzystanie środków z Funduszu Sprawiedliwej Transformacji i Europejskiego Funduszu Społecznego Plus.

„Kluczem do sukcesu transformacji europejskiego przemysłu motoryzacyjnego jest inwestowanie w ludzi i ich umiejętności. Przejście na elektromobilność nie może odbywać się kosztem pracowników.” – Nicolas Schmit, Komisarz UE ds. Miejsc Pracy i Praw Socjalnych

Plan działania UE dla przemysłu motoryzacyjnego

W odpowiedzi na narastające wyzwania dla europejskiego przemysłu motoryzacyjnego, Komisja Europejska opracowała kompleksowy Plan Działania, ogłoszony 5 marca 2025 roku. Plan ten ma na celu wzmocnienie globalnej konkurencyjności europejskiego sektora motoryzacyjnego przy jednoczesnym utrzymaniu kursu na transformację w kierunku mobilności zeroemisyjnej.

Główne założenia i cele

Plan Działania koncentruje się na pięciu kluczowych obszarach:

- Wspieranie konkurencyjności i innowacyjności – Plan zakłada przyspieszenie rozwoju technologicznego i cyfryzacji sektora, aby europejskie firmy mogły skutecznie konkurować na globalnym rynku. Szczególny nacisk położono na rozwój technologii związanych z mobilnością zeroemisyjną, autonomiczną i połączoną.

- Wzmocnienie europejskiego łańcucha dostaw baterii – Tzw. „Battery Booster Package” ma na celu zabezpieczenie dostępu do surowców krytycznych, zwiększenie produkcji ogniw baterii w Europie oraz wspieranie innowacji w technologiach magazynowania energii.

- Elastyczne wdrażanie norm emisji CO2 – Komisja zaproponowała tymczasowe złagodzenie warunków osiągnięcia celów redukcji emisji CO2 na lata 2025-2027, oferując producentom większą elastyczność w obliczaniu średnich emisji floty. Jednocześnie podkreślono, że długoterminowy cel zerowej emisji od 2035 roku pozostaje niezmienny.

- Stymulowanie popytu na pojazdy zeroemisyjne – Plan przewiduje działania na rzecz rozbudowy infrastruktury ładowania, harmonizacji systemów płatności oraz zwiększenia zachęt dla konsumentów i firm do przechodzenia na pojazdy elektryczne.

- Wspieranie sprawiedliwej transformacji – Położono nacisk na programy przekwalifikowania pracowników, wspieranie regionów szczególnie dotkniętych transformacją oraz zachowanie konkurencyjności europejskiej bazy produkcyjnej.

„Nasz wspólny cel to zrównoważony, konkurencyjny i innowacyjny przemysł motoryzacyjny w Europie, który przynosi korzyści naszym obywatelom, naszej gospodarce i naszemu środowisku” – Thierry Breton, Komisarz UE ds. Rynku Wewnętrznego

Wsparcie finansowe i zachęty

Plan Działania przewiduje znaczące środki finansowe dla sektora:

- Battery Booster Package – 1,8 miliarda euro przeznaczone na wzmocnienie europejskiego łańcucha dostaw baterii, w tym na pozyskiwanie surowców, przetwarzanie i produkcję ogniw.

- Program dla sektora motoryzacyjnego – 1 miliard euro na lata 2025-2027, w tym na działania finansowane poprzez program Horyzont Europa i Fundusz Innowacji, wspierające badania i rozwój w kluczowych obszarach technologicznych.

- InvestEU – Do 50 miliardów euro w ramach programu InvestEU na finansowanie czystych technologii i czystej mobilności.

- Europejski Bank Inwestycyjny – Zwiększenie finansowania dla projektów związanych z transformacją sektora motoryzacyjnego, w tym rozbudowy infrastruktury ładowania.

- Fundusz Sprawiedliwej Transformacji i Europejski Fundusz Społeczny Plus – Środki na wsparcie przekwalifikowania pracowników i rozwoju nowych umiejętności w sektorze motoryzacyjnym.

Ocena skuteczności proponowanych rozwiązań

Eksperci i organizacje branżowe przedstawiają mieszane oceny Planu Działania:

- Pozytywne aspekty – Stowarzyszenie ACEA powitało z zadowoleniem większą elastyczność w osiąganiu celów emisyjnych na lata 2025-2027 oraz wsparcie dla rozwoju pojazdów autonomicznych. Stellantis publicznie poparł wizję UE dotyczącą przyszłości motoryzacji, chwaląc elastyczność w zakresie celów CO2.

- Krytyka niewystarczającego wsparcia – Wielu analityków wskazuje, że proponowane 1,8 miliarda euro na rozwój łańcucha dostaw baterii jest kwotą zbyt niską w porównaniu z inwestycjami dokonywanymi przez Chiny czy USA (poprzez Inflation Reduction Act). CLEPA podkreśla, że „tylko przy odpowiednich ramach Plan Działania uwolni potencjał kwitnącego przemysłu”.

- Obawy o utrzymanie celów klimatycznych – Organizacje ekologiczne, takie jak Transport & Environment, wyrażają obawy, że tymczasowe złagodzenie wymagań emisyjnych może podważyć długoterminowe cele klimatyczne UE. European Transport Safety Council zwraca uwagę na brak konkretnych działań w zakresie bezpieczeństwa pojazdów autonomicznych.

- Wątpliwości dotyczące tempa wdrażania – Analitycy z McKinsey podkreślają, że choć Plan Działania wskazuje właściwe kierunki, sukces będzie zależeć od szybkości wdrażania konkretnych inicjatyw. Biurokracja unijna może opóźnić realizację kluczowych projektów.

Jak podsumowuje Instytutu Jacques’a Delorsa, „Plan Działania jest krokiem we właściwym kierunku, ale jego skuteczność będzie zależeć od zdolności europejskiego przemysłu motoryzacyjnego do wykorzystania dostępnych narzędzi i środków w celu przyspieszenia transformacji”.

Prognoza i wnioski

Na podstawie przeprowadzonej analizy możemy nakreślić kilka prawdopodobnych scenariuszy rozwoju dla europejskiego przemysłu motoryzacyjnego oraz sformułować rekomendacje dla branży i decydentów politycznych.

Scenariusze rozwoju dla europejskiej motoryzacji

Przyszłość europejskiego sektora motoryzacyjnego będzie kształtowana przez interakcję wielu czynników, z których najważniejsze to tempo adopcji pojazdów elektrycznych, rozwój konkurencji międzynarodowej oraz efektywność działań regulacyjnych i wsparcia publicznego.

- Scenariusz optymistyczny: Renesans europejskiej motoryzacji

- Europa skutecznie buduje lokalny łańcuch wartości baterii

- Preferencje konsumentów przesuwają się zdecydowanie w kierunku elektromobilności

- Europejscy producenci odzyskują przewagę konkurencyjną dzięki innowacjom i wyższej jakości

- Regulacje wspierają transformację, jednocześnie chroniąc konkurencyjność przemysłu

W tym scenariuszu europejskie firmy mogą utrzymać około 80% udziału w lokalnym rynku i stać się liderami w eksporcie zaawansowanych technologicznie pojazdów elektrycznych.

- Scenariusz bazowy: Stopniowa adaptacja i częściowa utrata pozycji

- Europejscy producenci dostosowują się do nowych warunków rynkowych, ale z opóźnieniem względem konkurentów z Azji

- Udział chińskich marek w europejskim rynku rośnie do około 15-20% do 2030 roku

- Dochodzi do konsolidacji branży i restrukturyzacji łańcuchów dostaw

- Europa traci część zdolności produkcyjnych, ale zachowuje kluczowe kompetencje w zaawansowanych technologiach

Ten scenariusz zakłada utrzymanie przez europejskich producentów około 60-65% udziału w lokalnym rynku do 2030 roku.

- Scenariusz pesymistyczny: Strukturalny spadek i marginalizacja

- Europejski przemysł nie nadąża za transformacją technologiczną

- Chińskie marki zdobywają 25-30% europejskiego rynku do 2030 roku

- Dochodzi do masowych bankructw wśród dostawców części i komponentów

- Znacząca część produkcji przenosi się poza Europę

- Utrata setek tysięcy miejsc pracy i załamanie lokalnych gospodarek w regionach zależnych od przemysłu motoryzacyjnego

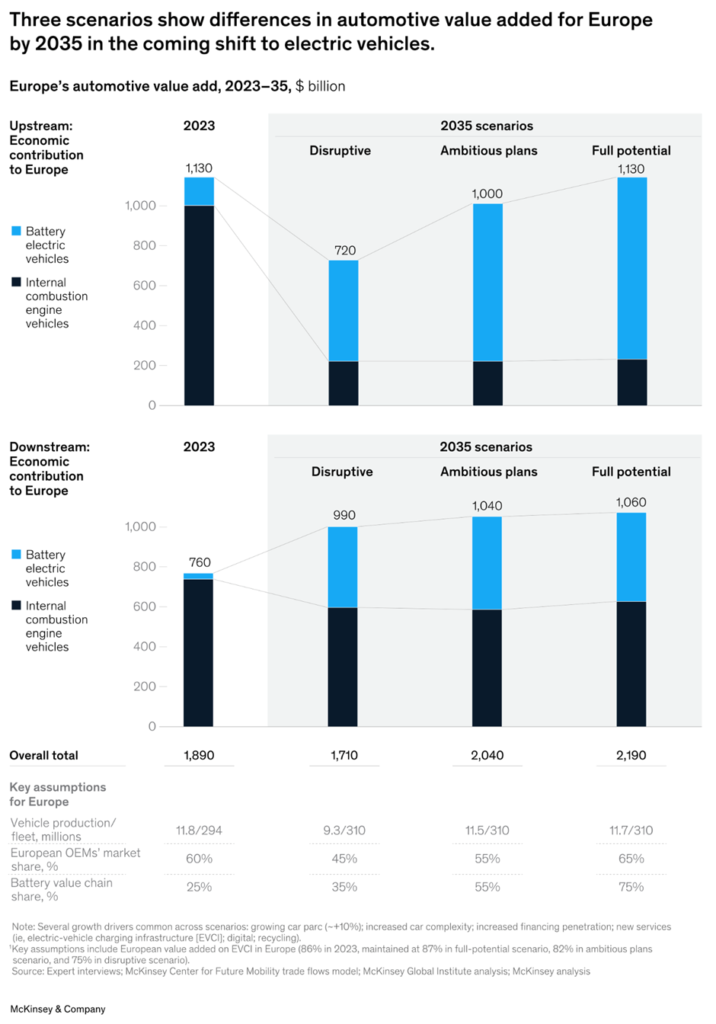

Trzy scenariusze pokazujące różnice w wartości dodanej w sektorze motoryzacyjnym w Europie do 2035 roku. Źródło: EVBoosters

Według analizy McKinsey, transformacja w kierunku elektromobilności może do 2035 roku zwiększyć wartość dodaną europejskiego sektora motoryzacyjnego o 300 miliardów euro w scenariuszu optymistycznym lub zmniejszyć ją o 400 miliardów euro w scenariuszu pesymistycznym.

Rekomendacje dla branży i decydentów

Na podstawie przeprowadzonej analizy można sformułować następujące rekomendacje:

- Dla producentów samochodów:

- Przyjęcie elastycznego podejścia do elektryfikacji, umożliwiającego dostosowanie do rzeczywistego tempa zmian preferencji konsumentów

- Intensyfikacja badań nad obniżeniem kosztów pojazdów elektrycznych, szczególnie w segmencie kompaktowym i ekonomicznym

- Budowanie strategicznych partnerstw w zakresie dostępu do surowców i technologii baterii

- Przyspieszenie cyfrowej transformacji i rozwoju oprogramowania jako kluczowego elementu przewagi konkurencyjnej

- Inwestycje w programy przekwalifikowania pracowników

- Dla dostawców komponentów:

- Dywersyfikacja portfela produktów i klientów, aby zmniejszyć zależność od tradycyjnych technologii

- Rozwój specjalizacji w niszowych, wysokomarżowych komponentach dla pojazdów elektrycznych

- Konsolidacja w celu osiągnięcia efektu skali w badaniach i produkcji

- Inwestycje w nowe obszary, takie jak elektronika mocy, systemy zarządzania baterią czy oprogramowanie

- Dla decydentów politycznych:

- Przyspieszenie wdrażania i zwiększenie skali wsparcia finansowego dla transformacji sektora

- Zabezpieczenie dostępu do surowców krytycznych poprzez strategiczne partnerstwa międzynarodowe i rozwój recyklingu

- Zwiększenie inwestycji w infrastrukturę ładowania, szczególnie w obszarach wiejskich i mniej rozwiniętych

- Stworzenie systemów zachęt dla konsumentów, które przyspieszyłyby adopcję pojazdów elektrycznych

- Wzmocnienie mechanizmów ochrony rynku przed nieuczciwą konkurencją przy jednoczesnym zachowaniu otwartości na innowacje

Spojrzenie w przyszłość: 2030 i dalej

W perspektywie 2030 roku i później, europejski przemysł motoryzacyjny prawdopodobnie będzie wyglądał znacząco inaczej niż dzisiaj:

- Struktura rynku – Oczekuje się większej koncentracji produkcji wśród mniejszej liczby dużych grup motoryzacyjnych. Niektóre historyczne marki mogą zniknąć lub zostać przejęte przez silniejszych graczy, w tym potencjalnie przez firmy chińskie.

- Model biznesowy – Producenci będą w coraz większym stopniu przechodzić od modelu opartego na sprzedaży produktów do modelu usługowego, oferując mobilność jako usługę (MaaS), subskrypcje pojazdów i zaawansowane usługi cyfrowe.

- Łańcuch wartości – Europejskie firmy mogą specjalizować się w wysokomarżowych segmentach łańcucha wartości, takich jak zaawansowane systemy autonomicznej jazdy, podczas gdy produkcja masowa może w większym stopniu przenieść się do regionów o niższych kosztach.

- Technologia napędowa – Do 2030 roku pojazdy elektryczne będą dominować w nowych rejestracjach w większości segmentów, choć technologie alternatywne, takie jak wodór dla ciężkich pojazdów i paliwa syntetyczne dla niektórych zastosowań niszowych, również odegrają rolę w miksie energetycznym transportu.

- Zatrudnienie i kompetencje – Sektor będzie zatrudniał mniej pracowników, ale o wyższych kwalifikacjach, szczególnie w obszarach związanych z elektroniką, oprogramowaniem i zaawansowanymi materiałami.

„Europejski przemysł motoryzacyjny stoi na rozdrożu. Decyzje podejmowane w ciągu najbliższych 2-3 lat zdeterminują jego pozycję na globalnym rynku przez następne dekady.” – Carlos Tavares, CEO Stellantis

Przyszłość europejskiej motoryzacji będzie zależeć od zdolności zarówno branży, jak i decydentów politycznych do adaptacji i innowacji w obliczu bezprecedensowych wyzwań. Choć transformacja wiąże się z ryzykiem i kosztami, oferuje również szansę na odbudowę przemysłu wokół nowych technologii i modeli biznesowych, które mogą zapewnić jego konkurencyjność w nadchodzących dekadach.

Bibliografia

- Europejskie Stowarzyszenie Producentów Samochodów (ACEA). (2024). Economic and Market Report: Global and EU auto industry – full-year 2024.

- Komisja Europejska. (2025, marzec). Industrial Action Plan for the European Automotive Sector. Bruksela: European Commission.

- McKinsey & Company. (2024). European automotive industry: What it takes to regain competitiveness. McKinsey & Company.

- Bloomberg Intelligence. (2024). Auto Buying Intentions Survey. Bloomberg.

- Transport & Environment. (2022). Zero-emission vehicle revolution will boost European jobs and economy.

- CLEPA. (2025). Job losses escalate as demand stays below expectation. Data Digest 18.

- Oxford Economics. (2025). Driving into uncertainty: How Trump’s tariffs could derail Europe’s automotive powerhouse.